本文介绍底部预期差和弹性最大的pi黄金膜公司

核心看点:

一、黄金薄膜(高端电子级聚酰亚胺薄膜)是国风新材的“黑科技”新产品,随着pi膜取代pvdf,势必迎来爆发。

二、国风新材的黄金薄膜产品,是比肩杜邦、东丽的存在,真正的国产替代,而且今年就能释放产能出业绩,杜绝画饼充饥。

三、国风新材的控股方是合肥产业投资控股集团,简称“合肥产投”,是产业投资领域真正的王者,低位低价又有王牌国资背景加持,在a股想低调都难。

四、既有业务支撑60亿估值,黄金薄膜等新业务带来4亿净利润增量,估值增长空间看三倍180亿,这是保守计算

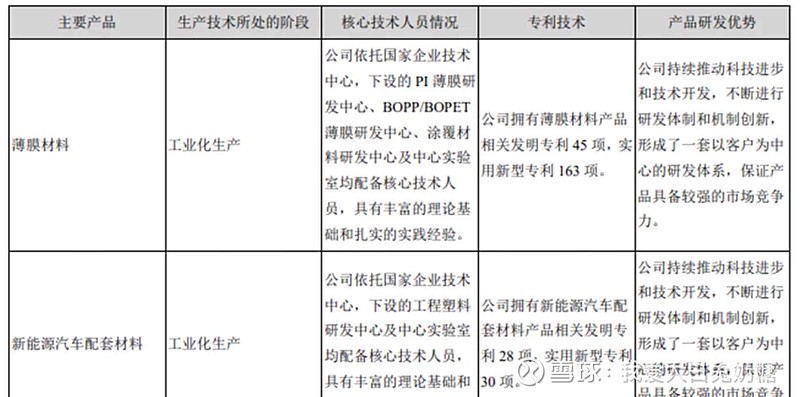

国风新材是一家生产双向拉伸聚丙烯和聚酯塑料薄膜的高科技企业,产品主要包括包装膜材料、预涂膜材料、电容器用薄膜、聚酰亚胺薄膜、高分子功能膜材料和电子信息用膜材料。

1、pi膜简述

1.1 pi膜为何被称为黄金膜

高端薄膜的一类是聚酰亚胺薄膜,即pi薄膜。聚酰亚胺薄膜可以说处于材料金字塔顶端,也被称为“黄金薄膜”,pi 薄膜是目前世界上性能最好的薄膜类绝缘材料,具有优良的力学性能、电性能、化学稳定性以及很高的抗辐射性能、耐高温和耐低温性能 (-269 ℃至 400℃)。可广泛应用于柔性显示、集成电路、芯片、5g通信、新能源汽车、电气电子等领域。公司子公司芜湖国风主要产品为满足新能源汽车轻量化要求的汽车零部件等,为新能源汽车产业链相关产品。

pi 薄膜被称之为“黄金薄膜”,市场价格达到每吨60-300万元人民币,其中双轴向拉伸电子膜市场价格均在每吨100万人民币以上

(摘自2021年年报)

1.2 pi膜供给状况

pi膜生产门槛极高,供给高度集中。由于聚酰亚胺合成难度极高、下游产品加工难度较大,因此pi膜供给集中于少数公司(美国杜邦,日本宇部兴产,日本钟渊,以及韩国sk kolon )。

1.3pi膜需求情况

目前国内市场pi薄膜需求快速增长,严重依赖进口(我国的高端聚酰亚胺薄膜进口依赖度在80%以上,属于被外国“卡脖子”的技术)。pi薄膜及pi浆料市场的供不应求局面可预见的未来无法改变

2、国风新材攻克pi薄膜技术,产能释放整装待发

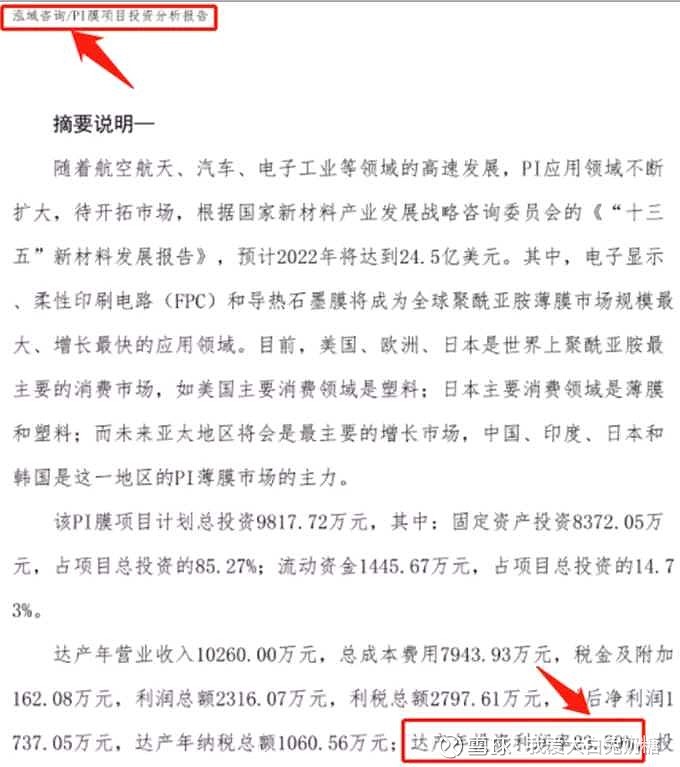

据资料显示,国风新材将在新站高新区辖区购置土地投资建设“电子级聚酰亚胺材料生产基地项目”。项目总投资约23.8亿元人民币,占地约150亩,主要从事平板显示产业配套柔性电路板基材用聚酰亚胺薄膜、浆料等新材料的研发、生产和销售。项目分两期开展,项目一期总投资约9亿元,达产后预计年产900吨聚酰亚胺薄膜,年产值约4亿元;项目二期总投资约14.8亿元,达产后预计年产1300吨聚酰亚胺薄膜、2000吨聚酰亚胺浆料,年产值约12亿元。

国风新材$国风新材(sz000859)$ 全面完成了生产线搬迁和技术升级改造,先进产能有序释放,相关产品产销两旺,业绩表现十分亮眼,去年业绩2.8亿,同比翻倍。今年一季度收入继续高增,同比30%,加上pi膜投产下半年产能密集释放,公司业绩弹性巨大。

3、国风新材估值

双向拉伸聚丙烯薄膜(bopp薄膜)及双向拉伸聚酯薄膜(bopet薄膜)业务满产满销,3.2万吨功能性聚脂薄膜投产在即,今年原有主业利润将达到3.36亿元,不计入投产项目,保守给予20倍pe估值60亿

pi膜投项目投产后年产值16亿,参考权威资料,以25%净利率测算,给予30pe,估值16*25%*30=120亿。